Tel:

3470048219

|

Email:

info@sviluppocasa33.it

|

Mutuo significa semplicemente prestito. È un contratto con il quale la banca o una finanziaria (dette mutuanti) consegnano ad un loro cliente (detto parte mutuataria o mutuatario) una determinata somma di denaro allo scopo di acquistare, ristrutturare o costruire un immobile. Tale somma sarà restituita con scadenze predeterminate (mensili, trimestrali, semestrali) maggiorate dagli interessi che sono stati concordati. La durata è libera, anche se generalmente viene compresa tra 5 e 30 anni. Ricordiamo che il mutuo è ormai un prodotto fatto su misura in base alle esigenze di chi lo richiede. Per questo ormai esiste una gamma davvero diversificata di possibilità.

I tempi necessari all'erogazione del mutuo variano dai 15 ai 30 giorni dalla presentazione della documentazione indispensabile.

La percentuale degli interessi sulla somma prestata è comunemente chiamata tasso e può essere fisso o variabile. Vediamo a grandi linee come funzionano e in cosa differiscono.

È semplicemente una percentuale prestabilita che non cambierà con il passare del tempo. Le rate saranno quindi sempre uguali, indipendentemente dall'andamento del costo del denaro. È naturale che questa sicurezza ossia la certezza di non avere variazioni fino all'ultima rata abbia un prezzo: i mutui a tasso fisso hanno un costo normalmente un po' più elevato di quelli a tasso variabile.

Questo tasso varia invece in base all'andamento di una molteplicità di fattori economici o meglio indici, identificabili attraverso sigle. Alcune banche ne usano più di uno contemporaneamente, attribuendo a ciascuno una diversa incidenza sul tasso effettivo. All'indice adottato viene aggiunta, di solito, un'altra percentuale chiamata spread (commissione variabile da banca a banca che oscilla tra l'1% e il 2% per l'opera d'intermediazione svolta nella concessione di un mutuo) che resta fissata per tutta la durata del prestito. Se quindi il tasso variabile proposto da una banca consiste nell'Euribor che in quel momento è del 6% più uno spread del 2%, questo vuol dire che il tasso effettivo, sarà del 8%. Quando l'Euribor, per ragioni di mercato, scenderà al 4%, il tasso effettivo scenderà automaticamente al 6%, e così via. È facile seguire i mutamenti degli indici cui è agganciato il proprio mutuo, perché alcuni quotidiani li riportano nelle pagine economiche.

È il pagamento periodico da effettuare per estinguere un debito. La periodicità del rimborso è stabilita nel contratto di mutuo (mensile, trimestrale o semestrale). Le rate sono composte da una parte di capitale e una parte di interessi.

È il piano di restituzione graduale di un finanziamento che avviene pagando le rate a scadenze prefissate. Il sistema scelto dalla maggior parte degli istituti di credito è chiamato "ammortamento francese", e consiste nel fatto che la quota interessi decresce con il passare del tempo, mentre la quota capitale sale. In sostanza, nelle prime rate del mutuo, la quota dell'interesse rappresenta la maggioranza dell'importo, mentre nelle ultime quasi tutto l'importo è rappresentato dalla quota del capitale.

È il periodo intercorrente fra l'erogazione del prestito e la prima scadenza del rimborso previsto dal piano di ammortamento. Es: finanziamento erogato il 18 marzo, la prima rata si pagherà il 30 di aprile, maggiorata degli interessi di preammortamento maturati dal 18 al 31 di marzo.

I documenti richiesti dalla banca servono, anzitutto, a valutare la cosiddetta "capacità reddituale": in pratica la parte di reddito che realmente può essere destinata al rimborso del prestito senza dimenticare le esigenze della vita quotidiana. È per questo che il modello Unico, il 730, o il modello CUD, gli ultimi tre cedolini dello stipendio e la dichiarazione del datore di lavoro, sono documenti indispensabili. Per i lavoratori autonomi serve l'iscrizione alla C.C.I.A.A. e per tutti gli acquirenti la copia del documento d'identità e del codice fiscale. Infine, occorre produrre la documentazione relativa alla casa che si vuole acquistare: una planimetria dell'immobile, una copia dell'ultimo atto di provenienza della proprietà, una copia del preliminare di compravendita (compromesso) e una perizia sul valore dell'immobile fatta da un professionista iscritto all'Albo o da un agente immobiliare.

L'importo massimo finanziabile è pari all'80% del valore dell'immobile stimato attraverso una perizia. L'importo dell' 80% può essere elevato fino al 100% qualora vengano fornite ulteriori garanzie: ad esempio fideiussioni bancarie, polizze fideiussorie, assicurative ecc...

Imposta sostitutiva: Oltre al costo degli interessi il mutuatario è tenuto a corrispondere l'imposta detta "sostitutiva" attualmente dello 0,25% sul prestito concesso. È detta sostitutiva perché è pagata in sostituzione d'altre imposte più onerose (bollo, registro, ipotecaria). Tale tassa si paga alla banca all'erogazione della somma mutuata.

Istruttoria: prima di concedere un mutuo la banca o la finanziaria analizzano le spese mensili del nucleo familiare richiedente, in modo da stabilire la sua capacità di rimborso delle rate. Se questa analisi si conclude positivamente, inizia la procedura per formalizzare il contratto di mutuo. La commissione da corrispondere varia da banca a banca e si applica in forma fissa (es. da € 150,00) oppure in percentuale (es. 0.5% del finanziamento erogato). Questo vuol dire che, per un mutuo di € 50.000,00 se ne riceveranno € 49.725,00 con imposta sostitutiva e istruttoria già pagate.

Perizia: dove necessita, viene effettuata da un tecnico di fiducia della banca che accerta il valore dell'immobile, ma soprattutto che lo stesso non presenti anomalie o abusi edilizi. Il costo oscilla tra € 120,00 e € 300,00.

Notaio: Infine abbiamo la parcella notarile per la stipula del contratto definitivo di mutuo, che può oscillare in proporzione al valore dell'ipoteca iscritta, da € 1.000,00 a € 2.000,00.

È facoltà del mutuatario, di estinguere anticipatamente il prestito sia parzialmente che totalmente. Con l'estinzione parziale, normalmente non cala il numero delle rate, ma il loro importo. A richiesta del cliente è però possibile mantenere immutato l'importo delle rate, ma di ridurre la durata del finanziamento. Alcune banche richiedono una commissione per l'estinzione anticipata, che può variare dal 1% al 3% sul capitale estinto. Fanno eccezione i mutui esentati per legge dall'applicazione della commissione di anticipata estinzione. Il Decreto Legge n° 7 del 31 gennaio 2007 (cosiddetto Decreto Bersani convertito nella Legge n° 40 del 2 aprile 2007) stabilisce infatti la nullità di qualsiasi clausola che la preveda, a condizione che:

Può capitare di acquistare una casa su cui è ancora attivo il finanziamento del precedente proprietario. L'acquirente può decidere di corrispondere una parte in contanti, e per la parte rimanente subentrare nel mutuo. Il venditore, che può essere anche l'impresa costruttrice dell'immobile, resta però debitore "solidale": quindi, se il nuovo acquirente non paga, la banca potrà rivalersi sul precedente proprietario. Il venditore può in ogni caso chiedere alla banca di essere liberato completamente dal rapporto.

L'ipoteca è la garanzia mediante la quale un immobile viene vincolato per soddisfare la restituzione di un debito. Una volta che l'immobile è ipotecato, se il debitore non paga le rate del mutuo, la banca può chiedere che sia venduto all'asta e che il danaro ricavato sia utilizzato per l'estinzione del debito. L'ipoteca viene iscritta di solito per il doppio della somma concessa (es. € 77.000 di mutuo, ipoteca per € 144.000). Tale importo non rappresenta il totale che il mutuatario dovrà restituire alla banca, bensì la somma massima che, in caso di vendita all'asta, è riservata alla banca per recuperare il capitale prestato, gli interessi non pagati e le spese sostenute per le relative procedure.

Non va trascurato un vantaggio fiscale per chi stipula un mutuo. Se l'acquisto riguarda la propria abitazione principale (cioè quella in cui si risiede), si potrà scontare direttamente dall' IRE (la vecchia IRPEF) una somma pari al 19% degli interessi pagati nell'anno. La detrazione compete per un importo massimo di € 4000,00 da suddividere tra i vari cointestatari e lo sconto massimo ottenibile è perciò di € 760.

Limiti di importo

Gli imponibili massimi ammessi alla detrazione sono i seguenti:

Componenti

Le voci indicate di seguito costituiscono l'imponibile utilizzabile per la detrazione fiscale:

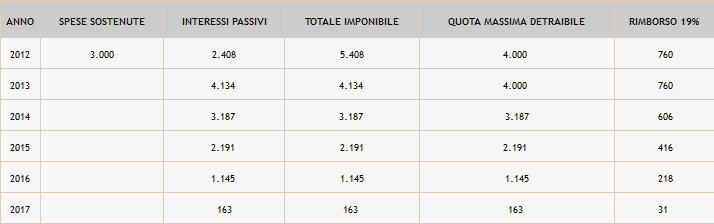

ESEMPIO DI CALCOLO

Per osservare cosa succede nel tempo alla detrazione fiscale puoi esaminare lo sviluppo seguente.

Elementi di calcolo:

Dall'ultima colonna appare evidente che in tutti i casi il massimo rimborso ammesso dalla normativa ammonta a 760 Euro all'anno.

Come si ottiene il rimborso

Le spese di apertura del mutuo risultano dalle contabili bancarie e dalla fatture del perito e del notaio.

Gli interessi passivi vengono invece certificati dalla banca mutuante una volta all'anno con una dichiarazione inviata di solito spontaneamente entro il mese di maggio. Qualora non pervenisse sarà possibile richiederne il duplicato.

I lavoratori dipendenti potranno consegnare tale documentazione ai Centri di Assistenza Fiscale (CAF) ai fini della compilazione del Modello 730. Con questa soluzione potranno ricevere entro pochi mesi, direttamente nella busta paga, il rimborso spettante.

I lavoratori autonomi indicheranno la quota detraibile nella propria dichiarazione dei redditi (Modello UNICO), riducendo così il versamento dell'IRE dovuta.

Le certificazioni di spesa non dovranno essere allegate al Modello, ma andranno conservate ed esibite all'Agenzia delle Entrate in occasione di eventuali controlli.

Legge n° 40 del 2 aprile 2007 (cosiddetta Legge Bersani). Cosa significa?

Vuol dire che un mutuatario può trasferire il suo debito ad un'altra banca che gli propone condizioni migliori, riducendo al minimo costi e formalità.

NOTA: in termini giuridici ciò avviene appellandosi all'articolo 1202 del Codice Civile, che disciplina la "surrogazione per volontà del debitore".

Mediante tale dispositivo la nuova banca subentra nella garanzia ipotecaria già iscritta dal creditore originario. A seguito dell'atto di surrogazione ciò risulterà da un'annotazione a margine dell'ipoteca.

Così, mentre in passato la sostituzione di mutuo implicava la cancellazione della vecchia ipoteca e l'iscrizione di una nuova, quest'operazione può essere ora condotta mediante un unico atto di surrogazione, con conseguente risparmio sui costi notarili e di imposta, il cui pagamento non andrà così ripetuto.

NOTA: L'onorario del notaio per l'atto di surrogazione risulterà quasi dimezzato rispetto al costo di un tradizionale atto di mutuo. Considerando il costo complessivo, incluse le spese fisse, si assisterà tuttavia ad una riduzione di circa 1/3.

Tra l'altro la Legge 244 del 24 dicembre 2007 (Manovra Finanziaria 2008) stabilisce che con la surrogazione deve essere garantita al cliente "l'esclusione di penali o altri oneri di qualsiasi natura." Quindi tutta l'operazione può essere condotta senza sopportare spese di sorta, con la sola eccezione dell'atto notarile.

A seguito della sua sottoscrizione la banca subentrante provvederà a saldare il vecchio debito residuo, sostituendosi al creditore originario nella relazione con il mutuatario.

Il debitore si troverà così a rimborsare la nuova banca, alle condizioni concordate con quest'ultima.

In termini fiscali verranno conservati tutti i benefici goduti sul mutuo sostituito.